Hasta ahora, en la elaboración del escandallo de un artículo de nuestra carta le hemos dado preeminencia al control de costes de la materia prima, de manera que es esta la que determina el precio final de la elaboración, no obstante, aunque no lo parezca, la inclusión del resto de costes de la empresa ha tenido presencia a través del coeficiente multiplicador o el uso del coste deseado para transformar el coste unitario en precio de venta.

Una manera de introducir los costes de personal en el escandallo consiste en la asignación de minutos de elaboración por cada categoría profesional que interviene en la elaboración. Esta solución, necesaria en la ficha técnica del artículo, no nos parece la más adecuada para el escandallo, ya que debe contar con los costes de todo el personal directo que ha intervenido en la confección del artículo, en el caso del plato cocineros y ayudantes de cocina, y en el caso de una bebida camareros y ayudantes.

Una vez tenidos en cuenta los tiempos y costes por minuto de cada categoría se puede asignar el coste directo del personal a cada elaboración.

Esta inclusión en el escandallo no soluciona el problema, ya que hemos de tener en cuenta que existen costes de personal, también directo, que no hemos introducido en el coste del plato, como el de los distintos responsables de cocina y sala, camareros y ayudantes de camarero (estos dos últimos cuando se trata de comida, porque hay que servirla al cliente), compras, office e incluso limpieza. Para poder hacerlo tendríamos que asignar una cantidad, fija o variable a cada elaboración para que recoja estos costes, es decir un estándar.

Si optáramos por no incluir los costes del párrafo anterior en la asignación de costes de personal en el escandallo estaríamos incurriendo en la misma falta que si no incluimos ningún coste de personal, esto es, que el escandallo no recogería todos los costes necesarios en la elaboración de cada artículo de la carta.

En cuanto a la asignación del resto de costes, incluido el personal indirecto, nos encontraríamos con las mismas dificultades que con el coste de personal directo que no ha elaborado el artículo.

Supongamos que hemos encontrado la forma de asignar todos los costes directos e indirectos del negocio en función de su participación en la elaboración de cada artículo de la carta, los primeros a través de los recursos asignados a cada plato y los segundos a través de un estándar. El primer problema que nos encontraríamos es el de la subactividad.

Por subactividad se entiende la capacidad productiva del centro, departamento o unidad de negocio, que no se ha utilizado en el proceso productivo. Esta subactividad impide que sepamos a ciencia cierta cuál es el coste real de nuestra elaboración. Por ejemplo, si decidimos que para la elaboración de un solomillo a la plancha son necesarios diez minutos de cocinero, ¿Qué ocurriría si en un día cualquiera, vamos a llevar el ejemplo al extremo, sólo se ha dado un servicio en el establecimiento y este es un solomillo a la plancha?, tendríamos siete horas y cincuenta minutos de subactividad del cocinero[1], mientras que en el escandallo sólo hemos cargado diez minutos de su tiempo. Si esta subactividad se da con más o menos frecuencia nos encontraríamos con que los costes reales de elaboración no están bien representados en nuestro escandallo.

Los problemas no terminan aquí, ya que ¿cómo incluiríamos en el escandallo las tareas organizativas, de limpieza, pedidos, etc., que se realizan en una cocina?, de nuevo necesitaríamos un estándar.

Vamos a utilizar aquí 2 técnicas para incluir los costes de la empresa en la realización del escandallo y por lo tanto obtener el mejor precio posible:

- Adaptación del método de Hubbart a la restauración

- Método del coste completo

Método de Hubbart adaptado a la restauración

Como ya se ha explicado con anterioridad, el método de Hubbart para la asignación de precios en un hotel consiste en determinar un nivel de actividad y, a partir de este, calcular los costes operativos y el margen o beneficio esperado. Para los precios de nuestra carta nosotros haremos algo parecido.

- Paso 1: Realizar los escandallos de toda nuestra carta.

- Paso 2: Prever la unidades vendidas de cada artículo de nuestra carta.

- Paso 3: Calcular el coste de las ventas en función de los escandallos y de las ventas esperadas.

- Paso 4: Establecer el personal necesario para la realización de estos servicios.

- Paso 5: Calcular el coste del personal.

- Paso 6: Calcular el prime cost o coste de fabricación, coste de la venta más coste de personal.

- Paso 7: Determinación del margen deseado.

- Paso 8: Cálculo de la venta de comida y bebida: coste de fabricación entre la diferencia entre 100% menos el margen deseado.

- Paso 9: Cálculo del porcentaje deseado del escandallo: coste de la venta entre venta de comida y bebida.

- Paso 10: Cálculo del coeficiente multiplicador: 1 / porcentaje deseado.

Veamos un ejemplo:

Supongamos que hemos realizado los escandallos y previsto las unidades vendidas de nuestra carta, supongamos también el coste de la materia prima para estas unidades, 100.000 €, y el coste del personal, 100.000 €, con lo que tenemos un coste de fabricación de 200.000 €, si queremos que el margen de fabricación sea el 40% tenemos que realizar la siguiente operación:

[1] Ya sabemos que el cocinero no estaría parado, pero hemos llevado el ejemplo al extremo.

Venta = Coste de fabricación / (100%- margen de fabricación)

Venta = 200.000 € / (100% – 40%) = 200.000 € / 60% = 333.333,33 €

Por lo tanto el porcentaje deseado y el coeficiente a utilizar en el escandallo son:

Porcentaje deseado = coste de la venta / venta total

Porcentaje deseado = 100.000 € / 333.333,33 € = 30%

Coeficiente = 1 / 30% = 3,33

Luego para establecer el precio de venta de los artículos de nuestra carta habrá que dividir el coste de la venta unitario para cada ración entre el 30% o multiplicarlo por 3,33, de esta forma tendremos el precio teórico del escandallo que nos servirá de base para fijar el precio.

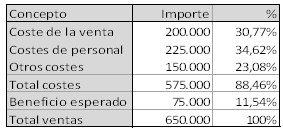

La variante que aconsejamos usar para este método consistiría en realizar un presupuesto de los costes del establecimiento para un número de unidades vendidas, de manera que se llegará a la venta total sumándole a los costes el beneficio deseado, por ejemplo, si nuestros costes totales son 575.000 € y queremos tener un beneficio de 75.000 €, las ventas totales deberían ser 650.000:

De esta forma, el coste deseado sería del 30,77% y el coeficiente multiplicador 3,25.

Método del coste completo

Este método está basado en el cálculo del punto muerto de nuestro negocio, dividirá el cálculo en tres partes:

- Precio mínimo

- Precio técnico

- Precio objetivo

Recordemos antes la fórmula del cálculo del punto muerto:

Punto muerto = coste fijo / (precio – coste variable unitario) = CF / (p – cv)

Donde CF es coste fijo, p es precio y cv es coste variable unitario, el cv se obtiene de dividir el coste variable total, CV, entre el número de unidades vendidas, q

- Precio mínimo:

Pm = cv

- Precio técnico:

Pt = pm + CF / q

Pt = cv + CF / q

Pt = CV / q + CF / q

Pt = (CV + CF) / q

Pt = CT / q

Donde CT es coste total.

Este precio sería con el que se alcanzaría el punto muerto.

- Precio objetivo:

Po = pt + B / q

Po = CT / q + B / q

Po = V / q

Donde B es beneficio y V las ventas.

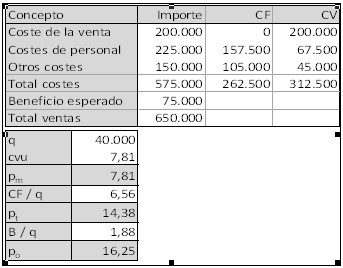

Siguiendo el ejemplo del cuadro anterior, para unas 40.000 unidades vendidas y sabiendo que el 70% de los costes de personal son fijos y el 30% de los otros costes son variables:

Donde po debe de ser entendido como el precio medio de los artículos de nuestra carta.

Si deseas especializarte en Gestión y Dirección de Hoteles y Restaurantes, esta es la formación online que estabas buscando.

Si te ha parecido interesante este post y quieres ampliar conocimientos o promocionar en tu profesión te animamos a leer otros post de nuestro blog.

Recuerda que en ESAH ofrecemos una formación específica en Hostelería, Turismo, Enología, Gestión y Dirección, Organización de Eventos, Pastelería y Cocina, puedes consultar toda nuestra oferta formativa en nuestra web: www.estudiahosteleria.com